Curtea de Conturi costată nereguli grave – Rapoartele privind finanțele publice locale UATO Buftea 2012, 2013, 2014

Curtea de Conturi a descoperit, în urma verificărilor intre anii 2012 si 2015, in mandatul lui Pistol, numeroase nereguli la Buftea, prejudicii și plăți nelegale. Din păcate, aceste rapoarte sunt publicate după mai bine de un an de la intocmirea lor, iar neregulile costatate nu par a speria pe nimeni, deși unele sunt cazuri clare de pușcărie.

In finalul raportului se specifică: „Se remarcă o mare doză de dezinteres din partea conducerilor entităților auditate/ controlate, pentru aducerea la îndeplinire a măsurilor dispuse prin Decizii, în cea mai mare parte abaterile având caracter de continuitate, în timp ce conducerea Camerei de Conturi nu dispune de pârghii legale pentru a le determina să nu ignore punerea în aplicare a măsurilor dispuse (în afara celor ce privesc stabilirea prejudiciului cert şi urmărirea încasării acestuia). Mai mult, nu în puține cazuri, atitudinea acestora e refractară şi lipsită de implicare”

.

Vă prezentăm rapoartele pe 2012, 2013 și 2014, urmînd ca cel pe 2015 să-l prezentm separat, că e mai recent și mai grav. Cel pe 2016 va fi intocmit și publicat de Curtea de Conturi la sfârșitul lui 2017. Un mic rezumat al articolului:

- Observăm probleme grave privind finanțarea Asociației Sportive, deși toată lumea se bucură că se dă o atenție deosebită copiilor. Mai contează și câți bani se sifonează?

- investitii suplimetare la Centrul Cultural de 109 000 lei, fără aprobarea Cosniliului Local.

- neimpozitarea tuturor terenurilor

- probleme la colectarea taxelor și impozitelor, proștii plătind, iar unii fiind trecuți cu vedere din diferite motive, sau neincasarea unor chirii si redevente.

- SC Admin Cons SRL, firma primăriei, e campioană la nereguli, plăți ilegale, treabă nefăcută și bani pierduți, nerecuperare debite, dar directorul ei, consilierul județean PNL, Costel Fifi Niță e incă in funție de 5 ani, cu un salariu beton. Ba chiar și-au acordat prime ilegale de Crăciun și de Paște deși societatea era pe pierdere.

- Reţinerea integrală, fără just temei de către SC Buftea Admin Cons SRL a taxelor pentru parcari in valoare de 271.283 lei, deși banii trebuiau virați la bugetul local. Unde aveau de gând să-i vireze?

- Sporuri de 10 000 lei ilegale pentru viceprimarul C-tin Protiuc

- 83 000 lei cheltuieli nelegale cu fasolea, de Ziua Naţionala a României, trecute la cultură

.

Rapoartele privind finanțele publice locale pe anul 2012 – UATO Buftea

Sumele estimate ale abaterilor constatate la nivelul entităţilor verificate U.A.T.O. BUFTEA = 0 lei prejudicii

.

SC GENERAL SERV PUBLIC S.A.

Abateri generatoare de prejudicii cu privire la efectuarea de către societate a unor cheltuieli de natură salarială (cu indemnizația directorului general, remunerația membrilor consiliului de administrație, indemnizația cenzorilor) în sumă de 87 mii lei, peste nivelul maxim admis de cadrul legislativ specific de reglementare (respectiv OUG nr. 79/2008 privind măsuri economico-financiare la nivelul unor operatori economici, aprobată cu modificări și completări prin Legea nr. 203/2009).

Neinventarierea bunurilor de retur (în valoare de 1.055 mii lei) primite în folosință de la UATO Buftea pe perioada delegării gestiunii serviciului de administrare a domeniului public și privat din orasul Buftea, precum și neefectuarea confruntărilor cu proprietarul bunurilor respective.

Necomunicarea de către societate (căreia i-a fost delegat serviciul de administrare a domeniului public și privat al orasului Buftea), spre știință UATO Buftea, a termenelor de finalizare a lucrărilor de modernizare (pe care le-a angajat la unele obiective de investiții), în vederea operării de către unitatea administrativ-teritoriale, a modificărilor valorice (127 mii lei) astfel survenite în patrimoniul localității .

.

Auditul performanţei activităţii privind colectarea impozitelor şi taxelor locale pentru perioada 2009-2012

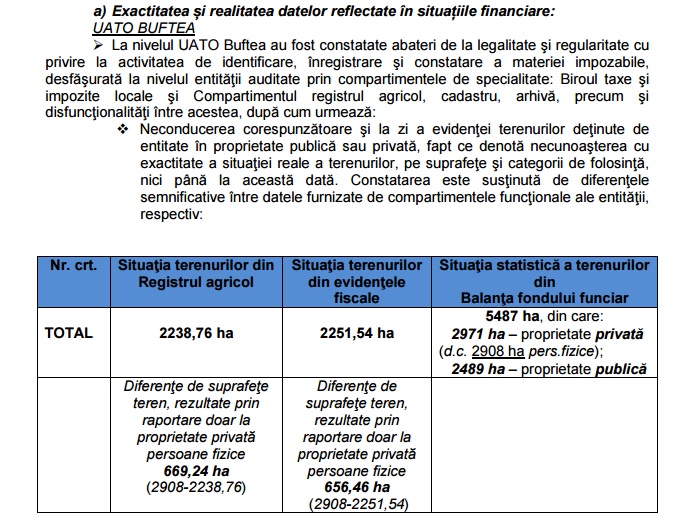

Exactitatea și realitatea datelor reflectate în situațiile financiare:

.

Modul de stabilire, evidențiere și urmărire a încasării veniturilor bugetare, în cuantumul și la termenele stabilite de lege, precum și identificarea cauzelor care au determinat nerealizarea acestora UATO Buftea:

.

Rapoartele privind finanțele publice locale pe anul 2013

Sumele estimate ale abaterilor constatate la nivelul entităţilor verificate – UATO Bufta = 544 000 lei prejudicii, din care:

- Activitatea proprie 175 000 lei

- Centrul Cultural Buftea 191 000 lei

- Grup Şcolar “Dumitru Dumitrescu” 14 000 lei

- Şcoala cu clasele I-VIII nr. 1 3 000 lei

- S.C. Fotbal Club Buftea S.A. 153 000 lei

Plus, S.C. Buftea Admin Cons S.R.L. 4 000 lei

.

Prezentarea sintetică a celor mai semnificative aspecte legate de acţiunile de audit financiar efectuate

Nerespectarea strictă de către entitate a regulilor şi principiilor bugetare privind elaborarea şi fundamentarea proiectului de buget, respectiv autorizarea, legalitatea şi necesitatea modificărilor aduse prevederilor iniţiale ale bugetului consolidat al unităţii administrativ-teritoriale, fapt susţinut de neprevederea distinctă în buget, de credite bugetare destinate stingerii plăţilor restante

Deosebit de cele de mai sus, cu ocazia efectuării misiunii de audit financiar la ordonatorul principal de credite UATO Buftea, s-a constatat că ordonatorul terţiar de credite – Centrul Cultural Buftea, nu a elaborat bugetul de venituri şi cheltuieli pentru anul 2013.

Nereguli privind modul de organizare şi conducere a evidenţei contabile, cu repercusiuni în ce priveşte exactitatea şi realitatea datelor reflectate în situaţiile financiare de raportare periodică

Denaturarea rezultatului patrimonial al UATO Buftea la 31.12.2013 prin neînregistrarea sumei de 46 mii lei reprezentând cheltuieli financiare aferente titlurilor de participare deţinute de primărie, în urma dizolvării SC FOTBAL CLUB BUFTEA SA (unde UATO Buftea deţinea acţiuni);

Neprezentarea de către S.C. Fotbal Club Buftea S.A. a ”Situaţiei financiare de lichidare şi de repartizare a activului net” în sumă de 73 mii lei, precum şi a ”Raportului cenzorilor” cu privire la situaţiile financiare de lichidare ale acesteia.

Au fost constatate şi consemnate în actele de control deficienţe privind organizarea şi implementarea sistemelor de management şi control intern. S-au constatat deficienţe similare şi la ordonatorii terţiari din subordinea acestuia şi anume la Centrul Cultural Buftea

Neinstituirea sechestrelor imobiliare şi mobiliare pe bunurile celor rău platnici; precum şi situaţii de neînscriere a entităţii la masa credală

Necalcularea, neînregistrarea respectiv neîncasarea veniturilor din dividende cuvenite pentru perioada 2011-2013 de la societăţile cu capital de stat la care UATO BUFTEA este acţionar majoritar. Astfel, prin nerepartizarea profitului net pe destinaţii – în conformitate cu prevederile legislative în vigoare (nedistribuirea de către SC Buftea Admin Cons SRL şi SC General Public Serv SA a dividendelor), veniturile cuvenite bugetului local au fost subevaluate semnificativ, respectiv cu suma de 1.046 mii lei, entitatea nemaiputând beneficia în toată această perioadă, de drepturile sale legale;

Deficienţe privind modul de fundamentare şi administrare a contractului de delegare a gestiunii serviciului de salubritate şi a bunurilor proprietate publică aferente acestuia, încheiat între UATO Buftea (în calitate de concedent) şi S.C. Servicii Salubritate Bucureşti S.A. (în calitate de concesionar). S-au constatat astfel, situaţii de supraevaluare/majorare nejustificată a cheltuielilor angajate în perioada 2013-2014 (în cazul a 3 dintre activităţile prestate de către operator, şi care au determinat efectuarea de plăţi nelegale estimate la 160 mii lei), generate atât de fundamentarea eronată a tarifelor stabilite la activităţi specifice serviciului de salubrizare, cât şi de insuficienta implicare a factorilor responsabili din cadrul entităţii, în vederea administrării eficiente a fondurilor publice;

Alocarea de fonduri publice, Asociaţiei Sportive Voinţa Buftea (organizaţie non profit), de către UATO Buftea, în baza unui contract de asociere defectuos derulat încheiat (pe o perioadă de 4 ani) pentru promovarea, dezvoltarea, sprijinirea şi finanţarea activităţilor sportive. Astfel, în perioada octombrie 2012-decembrie 2013 s-a constatat decontarea nelegală a sumei de 153 mii lei (86 mii lei plăţi nete; 34 mii lei contribuţii individuale; 33 mii lei contribuţii angajator), reprezentând salarii aferente unui număr de 9 persoane care prin contractul individual de muncă sunt angajaţi ai Asociaţiei Sportive Voinţa (persoana juridică de drept privat fără scop patrimonial) în funcţii administrative și nu angajați ai UATO Buftea;

Efectuarea (din bugetul local al UATO Buftea) de plăţi nelegale de natură salarială în valoare de 10 mii lei, generate de acordarea (în perioada februarie – iulie 2013) fără just temei a unor sporuri pentru participarea viceprimarului (persoană cu funcţie de demnitate publică) în cadrul echipelor de proiecte finanţate din fonduri comunitare nerambursabile postaderare

Organizarea şi desfăşurarea necorespunzătoare a inventarierii patrimoniului entităţii pentru anul 2013, fapt ce a afectat realitatea şi exactitatea datelor înscrise în situaţiile financiare de raportare de la 31.12.2013

Efectuarea de plăţi nelegale din bugetul local (aferente perioadei mai 2011- mai 2014) de către ordonatorii terţiari de credite ai UATO Buftea, în sumă de 25 mii lei, reprezentând c/valoarea accizelor (aferente consumului de gaz natural utilizat pentru încălzirea spaţiilor – aflate în administrarea entităţii – destinate desfăşurării procesului de învăţământ), facturate fără just temei de furnizorul de gaz natural pentru o şcoală gimnazială şi două grupuri şcolare (în condiţiile în care instituţiile de învăţământ sunt scutite de la plata accizelor pe combustibilul utilizat în acest scop);

Derularea deficitară a inventarierii patrimoniului şi valorificarea necorespunzătoare a rezultatelor operaţiunii (deficienţă constatată la Şcoala Gimnazială nr. 1, Şcoala Gimnazială nr. 2, Grupul Şcolar Economic, Administrativ şi de Servicii Barbu Ştirbey, Grupul Şcolar “Dumitru Dumitrescu”- ordonatori terțiari de credite în subordinea UATO Buftea);

Efectuarea unor cheltuieli nelegale (din subvenţii bugetare) în sumă de 83 mii lei reprezentând c/valoarea serviciilor de catering achiziţionate de entitate cu prilejul Zilei Naţionale a României, în scopul oferirii unor porţii de hrană, cu titlu gratuit, populaţiei (cheltuieli care exced prin natura lor domeniul de activitate ( cultural) pentru care a fost înfiinţat acest centru);

Utilizarea subvenţiilor şi a alocaţiilor pentru efectuarea unor investiţii la Centrul Cultural Buftea în valoare de 109 mii lei, fără obţinerea, în prealabil, a aprobării Consiliului Local.

Lipsa de implicare/ineficienta implicare a Consiliului de administraţie (fapt susţinut de inexistenţa documentelor justificative – procese verbale/decizii ale CA/HCL – uri, etc. – ce se impuneau a fi întocmite) atât în ce priveşte ducerea la îndeplinire a atribuţiilor ce-i reveneau din Actul Constitutiv al societăţii, cât şi în ce priveşte analizarea temeinică a pierderilor semnificative (271 mii lei) înregistrate la finele anului 2013 (în scopul identificării şi implementării măsurilor menite să rentabilizeze activitatea societăţii), abatere identificată la SC Buftea Admin Cons SRL (societate de interes local în subordinea UATO Buftea);

Nestabilirea corectă şi neîntreprinderea la nivelul SC Buftea Admin Cons SRL a tuturor măsurilor care să conducă la încasarea integrală şi operativă a creanţelor comerciale rezultate din activitatea de bază, deficienţă ce s-a repercutat negativ asupra cuantumului veniturilor proprii realizate de aceasta.

Se reţine în acest sens:

- perceperea unor taxe anuale de parcare (pentru parcările de reşedinţă) sub nivelul stabilit prin “Regulamentul de administrare al parcărilor publice din oraşul Buftea”;

- neîntreprinderea de către societate a măsurilor legale de recuperare a debitelor restante la 31.12.2013 datorate de diverşi clienţi, din activitatea de închiriere a spaţiilor din piaţa centrală (bazar), precum şi a celor datorate de asociaţiile de proprietari. Valoarea estimată a abaterilor se situează la nivelul sumei de 29 mii lei din care penalităţi pentru neplata la termen a obligaţiilor contractuale calculate până la data finalizării controlului în sumă de 9 mii lei.

Perfectarea nelegală a contractului de prestări servicii încheiat de SC Buftea Admin Cons SRL (societate de interes local în subordinea UATO Buftea), cu SC Serv Expert Cont SRL, având ca obiect efectuarea unui audit intern financiar contabil , ceea ce a condus la efectuarea de plăţi, fără just temei, în sumă de 4 mii lei,

Societatea comerciala care a preluat activitatea de iluminat public, trebuiau să fie licenţiate de către ANRSC. Ori, în cazul UATO Buftea o asemenea licenţă nu s-a obţinut niciodată.

.

Rapoartele privind finanțele publice locale pe anul 2014

Sumele estimate ale abaterilor constatate la nivelul entităţilor verificate

SC Buftea Admin Cons SRL 33 000 lei prejudicii

SC Buftea Admin Cons SRL 399 000 lei abateri financiar contabile

.

Modul de stabilire, evidenţiere şi urmărire a încasării veniturilor bugetare, în cuantumul şi la termenele legale

Reţinerea integrală, fără just temei de către SC Buftea Admin Cons SRL (în calitate de asociat secund, în baza Contractului de asociere cu UATO Buftea în calitate de asociat prim, având ca obiect gestionarea, exploatarea, întreţinerea şi folosirea eficientă a parcărilor publice), a veniturilor de natură fiscală în valoare de 271.283,02 lei, reprezentând taxe locale pentru ocuparea domeniului public (în speţă: din parcări ocazionale şi de reşedinţă şi din taxele de colectare pentru folosirea bazarului oraşului – stipulate de Codul fiscal şi instituite/stabilite prin hotărâri de consiliu local), şi virarea eronată la bugetul de stat a TVA în sumă de 36.902,42 lei, corespunzător nivelului total al veniturilor (de această natură) colectate de societate în anul 2014, în condiţiile în care, singura sumă ce i se cuvenea societăţii şi pentru care datora TVA, o constituia recompensa (serviciul prestat) pentru colectarea acestor taxe locale;

Utilizarea în condiţii de ineficienţă economică a investiţiei care a avut ca obiect, amenajarea locurilor publice ca parcări de reşedinţă (între blocurile de locuinţe). Dintr-un calcul succint/orientativ efectuat de echipa de control (în baza datelor furnizate de compartimentele funcţionale din cadrul societăţii şi, respectiv, UATO Buftea), a reieşit că o exploatare judicioasă şi integrală a locurilor de parcare (fapt ce ar fi justificat necesitatea, oportunitatea şi raţiunea pentru care s-au făcut investiţii considerabile în amenajarea lor în contextul unei penurii incontestabile a locurilor de parcare), ar fi permis atragerea unor venituri fiscale suplimentare semnificative în sumă de 90.800 lei/an – valoare estimată (SC Buftea Admin Cons SRL)

Acordarea de prime (cu aprobarea Consiliului de Administraţie al societăţii) în valoare totală de 11.789 lei angajaţilor societăţii (5.403 lei/decembrie 2014 şi 6.386 lei/ martie 2015), în condiţiile în care SC Buftea Admin Cons SRL (societate cu capital integral al UATO Buftea) a înregistrat în anul 2014 pierdere în sumă de 69.525 lei

Efectuarea unor cheltuieli nelegale, estimate la 21.688 lei, fără existenţa documentelor justificative care să ateste realitatea şi exactitatea acestora şi fără să probeze furnizarea produselor sau efectuarea prestaţiei (SC Buftea Admin Cons SRL);

.

]]>

He he, li se rupe shtanga. Contesta rapoartele si… urmariti ce se intampla…!

http://portal.just.ro/93/SitePages/Dosar.aspx?id_dosar=9300000000003633&id_inst=93

http://portal.just.ro/93/SitePages/Dosar.aspx?id_dosar=9300000000004617&id_inst=93

http://portal.just.ro/93/SitePages/Dosar.aspx?id_dosar=9300000000008722&id_inst=93

http://portal.just.ro/93/SitePages/Dosar.aspx?id_dosar=9300000000011427&id_inst=93

Ar trebui DNA sa cerceteze cum se solutioneaza anumite cazuri la Buftea?

Da un aricol scos frumos din condei dar total nereal . ai ales ce ai vrut din rapoartele alea dar ai ” uitat ” sa mentionezi ca aceste rapoarte ale curtii de consturi se bat cap in cap , practic se contrazic unele pe altele .

nu neg ca ar putea sa existe si erori in activitatea acestor societati , pina la urma ” cine nu munceste nu greseste” dar pentru ca tot tipa usr cu statul de drept , un pricipiu fundamnetal al statului de drept este prezumtia de nevinovatie . Si pentru ca aceste rapoarte se contrazic unele pe altele atat de fraglant atat societatile comerciale la care ati facut referire mai sus cat si consiliul local au contestat aceste rapoarte si deja au obtinut anularea partiala sau totala a acestora in instanta .

Dar ce mai conteza asta sa strigam un pic sa facem un pic de galagie ca asa ne place noua ….

Domnule consilier judetean, care ati fost ani de zile in conducerea sociatatii capusa a CL Buftea, in speta Buftea Admin Cons…

– nu e un articol scris din condei… la nivelul dvs si experienta din aceasta firma ar trebui sa pricepeti macar ca e copy-paste din rapoartele curtii, rapoarte publicate tot aici, in linkurile colorate. Dati cautare dupa „BUFTEA” și veți găsi EXACT aceste texte.

– aceasta societate, care nu face ABOSLUT NIMIC, a produs grave prejudicii financiare bugetului local si asupra ei planeaza suspiciuni de toate felurile. Asta spune Curtea de COnturi. DUmneata sa ne arati acum, cati bani ai incasat de la această firmă, indemnizații, prime, etc, dacă te pretinzi corect. Nu asa te speli pe maini.

– arata-ne, te rog, unde se contrazic rapoartele si dovada anularii partiale sau totale a acestora in instanta . Ar trebui sa existe si sa aveti acces la aceasta dovada, caci ati fost implicat.

– ”cine nu munceste nu greseste” Da! Dar nu e cazul vostru! Nu ati mucit DELOC in aceasta firma, doar ati căpușat primăria. Si daca ar fi cum ziceti, cred că zicala trebuie completată și cu „cine greșeste, mai și plătește”. Și nu e cazul vostru, care ați greșit grav, dar nu ați plătit nici măcar cu funcția.

Bogdan ma bucur ca m-ai intrebat, iti voi raspunde :

– eu nua ma negat existenta rapoartelor sau ce e scris in aceste rapoarte , am spus doar ca se contrazic intre ele . unul spune ca e alba altul ca e neagra …..

– este public si se poate verifica nici eu si nici un alt membru al consiliului de administratie al SC BUFTEA ADMIN CONS, nu am fost remunerati pentru aceasta functie,

– exemplu : un raport al curtii spune ca un act incheiat intre Admin si Consiliul Local nu e bun si obliga sa fie refacut , apoi alt control spune ca nou act nu e bun si sa se revina la primul pentru ca ala erea bun . cititi mai atent . In acest moment este un proces pe rol prin care se vor anula aceste decizii aberante ala curtii de conturi

– stii cum e asta cu” platitul „? – tu ne acuzi ca nu am facut nimic dar habar nu ai despre ce e vorba acolo . – e ca si cand as spune eu ca m-am intoxicat cu mancarea facuta de tine desi eu nu am mincat nicodata de la tine .

dar ca orice cetatean si tu ai dreptul la o opinie . din fericire pentru amandoi nu tu esti in masura sa judeci activitatea mea si nici eu pe a ta … se numeste libertate si e un drept consfintit prin constitutie

Sunteti dragut ca ne rapundeti, dar o faceti intr-un stil cam manelistic. Cu n-am habar despre ce e vorba si cu nu sunt in masura sa judec…

Am habar, am spus exact cu ce va ocupati acolo la BAC, cum aceasta firma incasa bani fara sa faca absolut nimic. Se vede in oras, toata lumea stie cata treaba aveati cu locurile de parcare, piata si sala de sport. Mai mult, intre doua vorbe ale dvs neconvingatoare si fara probe, si rapoartele curtii, ghiciti ce credem mai degraba! Mai sus, cineva a pus doarele de la tribunal, unde ati contestat deciziile curtii si se vede clar ca ati pierdut. Despre ce sa mai vorbim in cazul asta?

Pe urma, din pacate pt dvs, sunt in masura sa judec activitatea unui politician local si a unui consilier. Dar faceti comparatii stupide, pentru ca nu știți sau nu vă pasă nici acum de menirea dvs de ales local.

Pai sa iti explic;

– deciziile alea nu sunt definitive si daca te uiti mai atent si la toate ai sa vezi ca unele decizii sunt intradevar in favoarea Curtii se conturi iar altele( cele mai multe ) in favoarea Consiliului local . Dar cum am spus nu sunt definitive .

– Cam ca la Nicusor Dan si USR ; sunt cercetati pentru evaziune fiscala ,dar pina una alta, pina la o hotaratre definitiva sunt nevinovati . Bine asta spunem noi oamenii obisnuiti .

daca ar trebui sa aplicam aceiasi dubla masura cum faceti voi ( sau in cazul asta tu ) cam tot ce spui nu poate fi credibil pebtru ca suntei ( conform standardelor voastre ) penali ( adica USR ) iar tu ai obtinut un mandat ( votat cu aprioape dublul necesar ) de care ti-ai batut joc , pentru ca nu te-ai deranjat sa citesti legea ( pe care in campanie te-ai angajat sa o aperi )

Bizu, tu ori esti foarte toxic in mod deliberat, ori nu iti functinoeaza ceva acolo la neuron.

– daca ne explici, explica-ne cu dovezi, cu link-uri catre dosare… e simplu, dai search pe google

– USR si nimeni de acolo nu e cercetat pentru evaziune, ci exista un dosar in rem in care se cerceteaza eventuale fapte asociate cu evaziunea. Oricine poate face plangere, iar parchetul e obligat sa cereceteze.

– eu mi-am batut joc, recunosc, doar pentru ca nu am avut ca tine asigurat un post caldut de consilier, de la prietenul din copilarie Pistol, care ti-a dat si țâța-n gură și te și șterge la fund. Eu am fost singur, am facut tot singur, și din cauza asta am ratat termenul limita pentru contractul cu mandatarul, căci nu zicea nicăieri treaba asta.

De cate ori vei insista pe treaba asta, de atata ori iti voi raspunde in stilul primei propozitii.

e clar evaziunea nu e evaziune cand e vorba de voi: pe acelasi principiu intra-o democratir cine acuza trebuie sa aduca dovezi ; prietenia mea cu George nu a generat si nici nu scuza incompetenta ( nici chiar a ta si ma refer strict la validarea mandatului de consilier ) pentru restul nu am dovezi si nici nu scot din context .

Sa intelegem deci ca acest domn Bizu, este purtatorul de cuvant al primariei din orasul Buftea, al primarului sau ambele? Pare ca militeaza pentru dansul in schimbul unei retributii lunare de la stat. Mai au posturi libere de purtatori de cuvant? Sunt multi tineri care ar merita o sansa iar locuri de munca in comuna Buftea… doar la canal sau hamal.